Que hace la empresa?

Es una empresa de UK que se dedica a la distribución y fabricación de packaging (principalmente protector).

Tiene dos divisiones, la de manufacturing que provee de packaging a sectores específicos como medicos, diagnostico, aeroespacial y automotive (representa el 20% de la facturación) con márgenes de entorno al 15%

Y la división de distribución que representa el 80% del revenue, que distribuye para el ecommerce y para el industrial predominantemente B2B packaging protector, con varios centros de distribución locales que facilitan la entrega rápida y barata.

En el año 2003 ingreso el actual CEO Peter Atkinson y en 2004 inicio un action plan que consistió en:

- Mejora de servicio

- Reducciones de costes

- Arreglar relacional con provider

- Vender activos non-core

- Salirse de negocios no estrategicos

Consistio en el repliegue de la empresa (antes Macfarlane tenia preséncia en Estados Unidos, Mexico y otros países más, y se enfoco en reino unido.

Ademas cambiaron el enfoque para empezar a crecer de forma orgánica y con adquisiciones, aprovechándo la fragmentación del mercado principalmente dominado por empresas pequeñas.

Ya ingresaron con pequeñas adquisiciones al mercado Aleman y Holandés, por lo que la empresa está empezando nuevamente a expandirse a otros países europeos.

La empresa hoy cuenta con una base de clientes muy grandes y estable sin una dependencia particular sobre un grupo de clientes.

Financiero

La empresa ha venido creciendo a un ritmo del 3.8% desde el año 2004 cuando empezó la transformacionales y cambio de estrategia.

Los margenes operativos pasaron de estar breakeven en el 2003 al 8.9% 2024 en el mismo periodo (sin ajustar).

Con excepción del ultimo trailling year que cayeron a 7.1% por la subida de salarios y el aumento de los aportes a la seguridad social en UK.

En el año 2023 y 2024, la empresa cayo en revenue un 3.3% y 3.7% respectivamente pero sin verse afectado ninguno de los margenes.

En el 2023 se debió a una demanda débil en UK e Irlanda, deflación en los precios de venta y ademas una normalización post-covid del e-commerce.

En el 2024 hubo deflación de precios, demanda debil y cambio en las regulaciones medio ambientales del packaging con una caída fuerte.

Obviamente tanto en el año 2023 como en el 2024, si no fuera por las adquisiciones la caída en revenue hubiera sido mucho mayor.

Aunque en el ultimo reporte (interim 2025) la empresa mostró crecimiento de practicamente 0% en su division de Packaging y 0.3% orgánico en su division de manufacturing, es decir, que parece que el crecimiento orgánico toco un piso.

El aporte de la adquisición de Pietreavie aporto un crecimiento del 83% (H1 2025 vs H1 2024) para la division de manufactura.

Si vemos el promedio histórico de adquisiciones sobre el revenue (quitándo del calculo los años donde no se hicieron adquisiciones) el ritmo de adquisiciones anuales es del 3.32% y del 2.53% si tenemos en cuenta los años sin adquisiciones.

Macfarlane mantiene una posición holgada en cuanto a la deuda, manteniendo el ratio Net Debt/EBITDA todos los años por debajo de 2x

En cuanto a retribucion del accionista, la empresa paga dividendos todos los años (aproximadamente un 40% de payout ratio) y a precio actual un dividend yield del 4.30%.

Los últimos 5 años el precio de la acción apenas ha rendido un 25%, con un fuerte upside durante el 2021 – 2022 durante todavía época del covid con el fuerte aumento de los pedidos online para luego verse afectado (hasta el día de hoy) con una normalización de la venta de la empresa pero que creo que toco un piso de acuerdo al ultimo reporte del año 2025.

Tambien en el ultimo reporte, tuvieron un fuerte aumento de los gastos operativos en parte por subida en impuestos al trabajador, y subida de salario mínimo, ademas de aumento de costos por aumento en los precios del a materia prima, aunque si comparamos frente a años anteriores el margen groso está bastante mejor que el año 2019.

Management

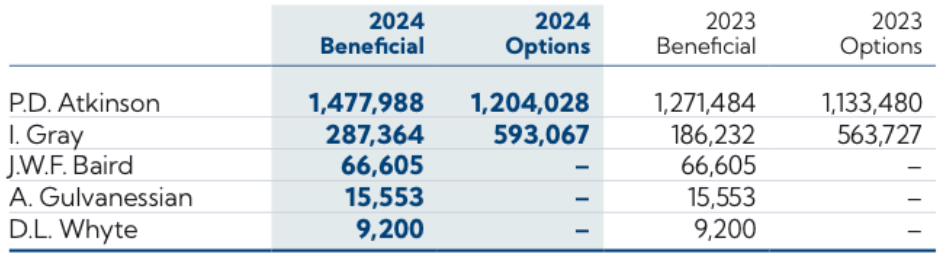

A ver, con respecto al management en general no puedo comentar mucho más que el CEO que fue el arquitecto de la actual Macfarlane sigue en estando, pero no puedo dejar de destacar que hay una sola cosa que me preocupa: el CEO y el directorio (al menos la información que pude encontrar) tienen pocas acciones.

De hecho el CEO varais de las que obtuvo a través del plan de compensación de la empresa, las vendió en el mercado abierto.

En este cuadro vemos que en general poseen muy pocas acciones (sobre todo para un CEO de una small-cap con más de 20 años de antiguedad que ha hecho un buen trabajo obviamente)

Algo positivo: se vieron compras las ultimas semanas por parte de directores y el CEO. Source.

Valoración

Hice un Discounted Free Cash Flow to Firm, con tres escenarios (están detallados en el video que adjunto abajo explicando cada uno de los escenarios y el correspondiente excel).