El viernes pasado, cuando vi el “record date” de Comcast para la spin-off, reprogramé mis tarea del sábado y domingo, y me tomé todo el fin de semana para investigar y proyectar Comcast y Versant post spin-off.

Lo que me parece increíble de esta spin-off es la poca atención que recibe cuando considero que es muy importante:

- Desbloquea valor: Comcast actualmente esta cotizando a multiplos ridiculos (6-7 P/E o incluso menos), se lo esta valorandonosla como si fuera un canal de television pero realmente es un gran conglomerado donde el 70% de sus ingresos vienen de la telefonía movil (igual que T-mobile o AT&T) y el resto de lo que llaman Platform & Media, que también incluye parques como el universal o el epic que en el ultimo Q supuso un gran crecimiento para este segmento.

- Fuerza vendedora: Estimo que Versant va a ser el activo que nadie quiere, y es de entender: empresa de sector en declive. Que puede poner a Versant a precios muy muy interesantes unos días despues de la spin-off.

Igual el segundo punto es realmente el menos importante porque el foco esta en que se desbloquea valor con Comcast. Se puede hacer doble jugada: inversion previo spin-off es prácticamente recibir una acción gratis, e inversion post spin-off en Versant.

Volvamos al principio y expliquémos que es Comcast: Comcast es una compañía global de medios y tecnología que proporciona servicios de conectividad y plataformas, además de crear contenido y experiencias para clientes y audiencias en todo el mundo. Sus operaciones se organizan en dos negocios primarios: Connectivity & Platforms y Content & Experience.

Estructura de Negocios de Comcast

1. Connectivity & Platforms

- Este segmento se centra en servicios de banda ancha, inalámbricos, video y voz.

- Opera bajo marcas como Xfinity, Comcast Business, Sky y NOW en mercados que incluyen Estados Unidos, Reino Unido e Italia.

- Se considera la base financiera de la empresa, impulsada por ingresos recurrentes de banda ancha y la expansión de sus servicios inalámbricos (Xfinity Mobile), una estrategia conocida como “convergencia”.

2. Content & Experience

- Incluye negocios de medios y entretenimiento que producen y distribuyen contenido a través de marcas como NBC, Telemundo, Universal, Peacock y Sky.

- También es responsable de la propiedad y operación de los parques temáticos Universal, incluyendo el nuevo parque Epic Universe en Orlando (cuya apertura estaba prevista para mayo de 2025).

Spin-off of Versant

En noviembre de 2024, Comcast anunció su intención de separar la mayoría de sus redes de televisión por cable y plataformas digitales complementarias en una nueva compañía independiente que cotizará en bolsa, denominada Versant Media Group.

La junta directiva, determinó que esta separación es en el mejor interés de la corporación y sus accionistas, ya que permite a Comcast enfocarse en sus negocios principales de crecimiento (banda ancha, servicios inalámbricos, streaming y parques temáticos) y reduce la presión de los ingresos por televisión lineal, que están en declive.

En resumen, la empresa se saca un segmento toxico.

Es Comcast una empresa de super crecimiento? no, pero es una maquina impresora de dinero.

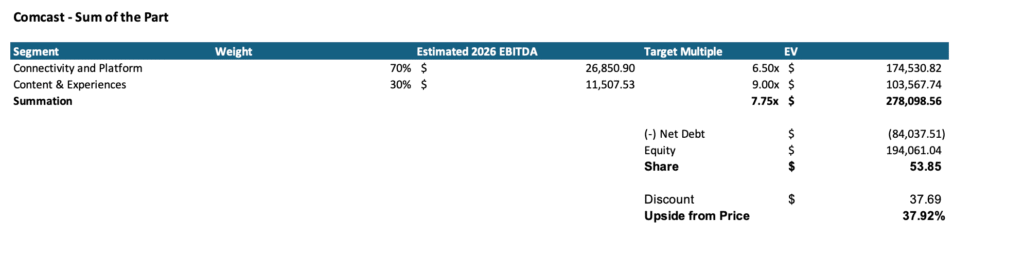

En este excel que comparto a continuación se ve el three-statement projection, descuento de flujo de caja y Sum of the Part (sencillo) para Comcast y Versant:

Después de aplicar ajustes pro-forma encuentro que el valor objetivo de Versant es de aproximadamente $50, es decir, 1 vez price to book. Igual considero poco probable que cotice 1 P/B teniendo en cuenta el sector, puede serlo a lo mejor en años electorales como este, pero no es algo en lo que confiaría.

El valor objetivo de Comcast, teniendo en cuenta un crecimiento del 1.5% es de >$40, usando descuento de flujo de caja, y de 37 usando un Sum of the part:

Tengo que aclarar que todos los valores finales se le aplica un descuento del 33% por la estructura social de la empresa, donde las acciones de Clase B que no cotizan tienen poder de voto por ese monto, entonces me parece prudente agregarle un descuento similar, ademas de dar margen de seguridad.

Sin ese descuento los precios objetivos estan entre $50-$60.

Las proyecciones realmente son básicas, no puse grandes cambios significativos ni en manejo de Working Capital ni en CAPEX, Comcast es una empresa consolidada de bajo crecimiento.

Espero que disfruten el modelo, mi posición tomada en esta operativa es grande ya que creo que las acciones de versant van a ser dinero “gratis” para los accionistas de Comcast. Veremos como se comporta Versant una vez cotice pero si Comcast es un gigante dormido en cuanto a valoración.