Hace días me encontre con un tweet que mostraba como estaban teniendo caídas muy fuertes casi de forma general muchas acciones del sector bienes de consumo básico:

A partir de este tweet, vi otros que hablaban de que muchas empresas estaban muy endeudadas (cierto), que la clase media culpa de la IA iba a desaparecer, y que el sector de consumo practicamente iba a desaparecer (exageración, pero mas o menos se hablaba de esto).

Cosa que considero ridícula, si es cierto que la clase media en occidente ha estado muy golpeada estos últimos años por la inflación, pero no por eso va a dejar de consumir y hasta mejorando su poder adquisitivo (y si, debería suceder esto si la IA mejora fuertemente la productividad…).

Obviamente no quiero meterme en temas macro que no son necesarios ahora en este post, ni tampoco puedo saber que va a pasar y menos en este contexto.

Claramente considero que el sector de bienes de consumo basico está siendo fuertemente e injustamente afectado, pero es algo normal, cuando la liquidez se va a unos pocos sectores, habrá otros que se ven fuertemente afectados en sus precios, y ahí es cuando tenemos que aprovechar y salir de compras.

El protagonista de este post es Nomad Foods, se fundo en 2015 por Sir Martin Franklin y Noam Gottesman (les recomiendo que investiguen un poco porque son personajes interesantes y una de las garantías de potencial éxito de Nomad Foods), como una plataforma de inversión para realizar adquisiciones en el sector de la alimentación congelada.

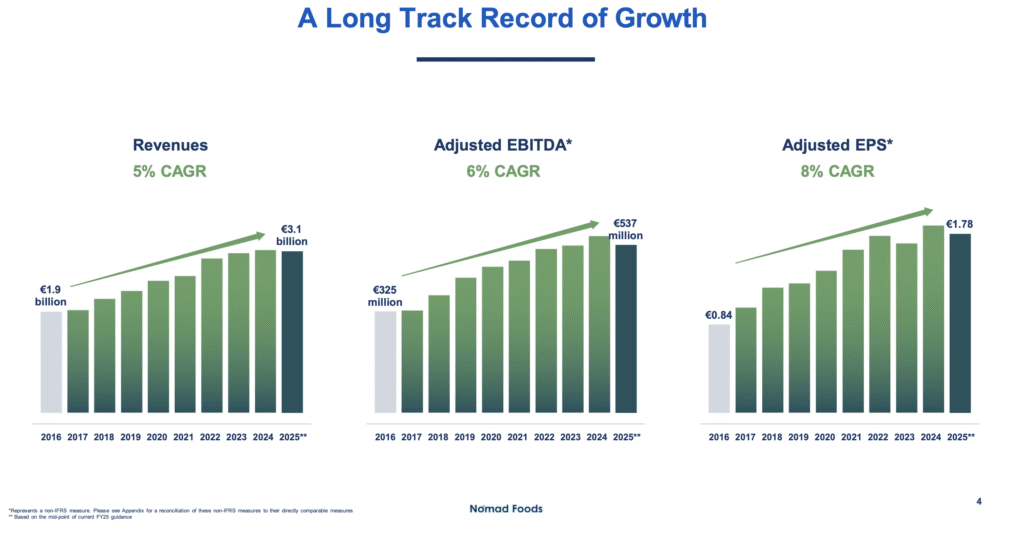

Desde 2016 la empresa viene creciendo al 5% anual (mayoritariamente inorganico). Aunque los últimos años viene teniendo algunos traspiés por la caída de márgenes (inflación), competencia de las marcas blancas, y ademas un gasto “excepcional” que ya más un gasto recurrente que otra cosa. Este gasto excepcional es para mejora de productividad con el despliegue de un ERP que lleva ya hace varios años y al menos según el CEO (que cambió, el nuevo empieza a finales de este año) a partir de 2028 debería empezar a bajar fuertemente…

A ver, más alla de eso, estamos ante una empresa que a pesar de tener presiones en sus márgenes, de forma recurrente da unos 200 – 300 millones de FCFF, ademas recompran acciones y pagan dividendos.

Este ultimo tiempo la acción está siendo bastante castigada, ademas de que la empresa tiene bastante deuda, los años siguientes tenia vencimientos de capital bastante grandes, pero que la empresa pudo refinanciar sin ningún problema este año – Source. Es decir que el mercado de crédito está con más confianza que el mercado de equity.

Tengo una posición bastante grande en la empresa, y hasta volvi a recomprar cuando la empresa cae, porque al menos por ahora no veo ningúna razón de peso para la valoración actual de la empresa.

Adjunto el excel con los últimos datos actualizados (el año 2025 es el LTM con los últimos datos presentados del Q3 de 2025), proyección para los próximos años, valoración por comparables y descuento de flujo de caja.

Reminder: Aunque la empresa cotice en dolares, presenta los resultados en euros. Por simplicidad no incluí algunos ajustes que estaría interesantes para el tax-schedule, el debt schedule o incluso la recomerá de acciones no la contemplo para dividir el valor de la equity, pero para mantener el modelo simple.